会社が、広告宣伝費を支払った場合、どのように会計上処理されるのでしょうか?この仕組みを知っているのと知らないのでは全く違うために、この記事で広告宣伝費について紹介します。

法人税の仕組みは本当に単純です

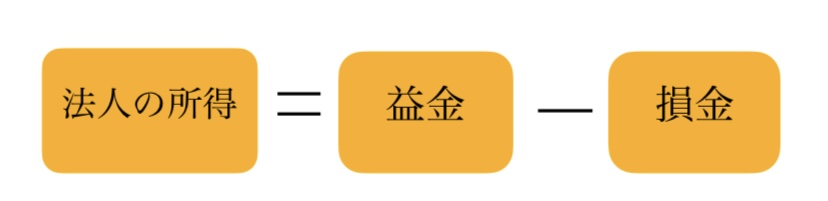

法人税法22条1項は、「内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。

例えば、ある会社が、1000円で仕入れたシャインマスカットを1400円で売ったとします。

法人税法では、益金には資産の販売にによる収益の額とする(法人税法22条2項)と規定されているので、1400円は益金の額に含まれます。

また、法人税法では、損金の額に算入すべき金額として、売上原価が規定されているので、1000円は損金の額に含まれます(法人税法22条3項)。

したがって、上記の事例では、1400円ー1000円=400円。この400円が法人所得となり、法人税率が15%の場合は、400×0.15=60円となり、ここから税額控除があれば控除し、残った金額が、納税すべき金額となります。

それでは、広告宣伝費にとして100円を使ったとします。

この場合は、先ほどの計算に当てはめると、1400円ー1000円ー100円=300円。

300×0.15=45円となります。

広告宣伝費を使わなければ、法人所得は400円。納税額は60円。

広告宣伝費を使ったら、 法人所得は300円。納税額は40円。

さて、広告宣伝費を使わない場合は、会社は自由に340円を使うことができます。これに対して、広告宣伝費を使った場合には、会社は自由に260円を使うことができます。

ここで、気づいて欲しいのですが、広告宣伝費として100円を支払っているわけですから、会社が自由に使えるお金についても、100円の差が生じるのが自然です。ところが、会社が自由に使える金額の差は80円となっています。

言い換えると、広告宣伝費を支払った場合、納税額が20円分安くなり、かつ、広告宣伝費をしない場合との差は80円に減縮されるということです。

そうすると税金で20円を支払うなら、広告宣伝費として20円を支払ったほうがメリットが大きいのではないかという考えになるわけです。

これが会社が広告宣伝費としてお金を支払う理由です。