Как компания отражает в бухгалтерском учете расходы на рекламу? В этой статье мы расскажем о расходах на рекламу, поскольку знание того, как это работает, имеет значение.

Система корпоративного налогообложения на самом деле довольно проста.

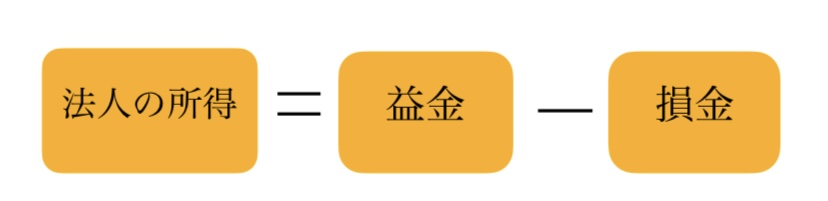

Статья 22(1) Закона о налоге на прибыль корпораций гласит, что "сумма дохода национальной корпорации за каждый рабочий год должна быть равна сумме прибыли за соответствующий рабочий год за вычетом суммы убытков за соответствующий рабочий год".

Например, предположим, что компания продает Shine Muscat, который она приобрела за 1 000 иен, за 1 400 иен.

Закон о корпоративном налоге предусматривает, что суммой прибыли является сумма выручки от продажи активов (статья 22(2) Закона о корпоративном налоге), поэтому сумма в размере 1 400 японских йен включается в сумму прибыли.

Кроме того, Закон о корпоративном налоге предусматривает себестоимость продаж в качестве суммы, которая должна быть включена в сумму вычитаемых расходов, поэтому ¥1,000 включается в сумму вычитаемых расходов (статья 22(3) Закона о корпоративном налоге).

Таким образом, в приведенном выше примере 1 400 иен - 1 000 иен = 400 иен. Если ставка корпоративного налога составляет 15 %, то доход компании равен 400 x 0,15 = 60 иен, из которого вычитаются налоговые вычеты, если таковые имеются, а оставшаяся сумма является суммой налога, подлежащего уплате.

Теперь предположим, что вы потратили 100 иен на рекламу.

В этом случае, если мы применим предыдущий расчет, 1400 иен - 1000 иен - 100 иен = 300 иен.

300 x 0,15 = 45 иен.

Если расходы на рекламу не используются, доход компании составляет 400 японских йен. Сумма уплаченного налога составляет 60 японских йен.

При использовании рекламных расходов доход компании составляет 300. Сумма уплаченного налога - 40.

Теперь, если расходы на рекламу не используются, компания может свободно потратить 340 йен. Напротив, если расходы на рекламу используются, компания может потратить 260 японских йен.

Здесь обратите внимание, что компания платит 100 иен за рекламу, поэтому естественно, что разница в 100 иен должна быть в отношении денег, которые компания может свободно тратить. Однако разница в количестве денег, находящихся в распоряжении компании, составляет 80 иен.

Другими словами, если вы платите за рекламу, вы платите на 20 иен меньше налога, а разница с отсутствием рекламы сокращается до 80 иен.

Тогда идея заключается в том, что если вы платите 20 иен налогов, то выгоднее заплатить 20 иен на рекламу.

Именно поэтому компании платят за рекламу.